L’assurance emprunteur est-elle un impératif pour bénéficier d’un éco-PTZ ?

La question de l’assurance emprunteur pour l’éco-prêt à taux zéro (éco-PTZ) est d’une importance cruciale pour de nombreux propriétaires souhaitant réaliser des travaux de rénovation énergétique. Ce dispositif, qui permet de financer des travaux sans intérêts, a suscité des interrogations quant à la nécessité de souscrire une assurance pour garantir le prêt. Bien que de nombreux propriétaires soient frileux à l’idée de s’engager dans des frais supplémentaires, comprendre les tenants et aboutissants de cette obligation est essentiel.

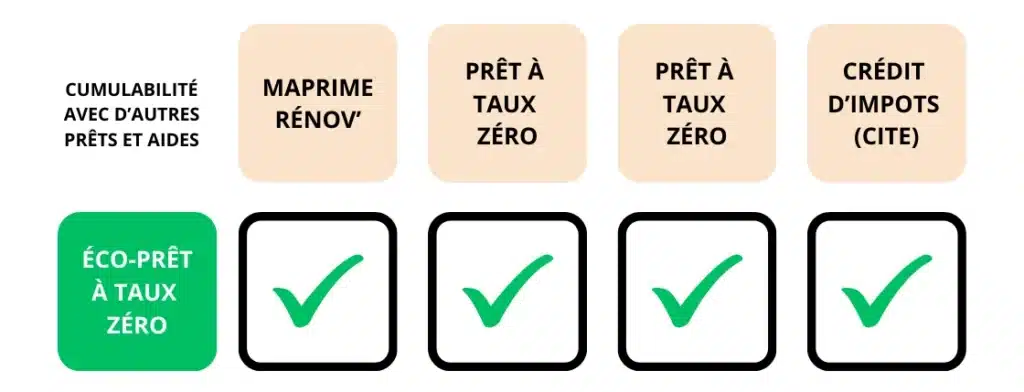

Accéder à un éco-PTZ signifie vouloir améliorer la performance énergétique de son logement. Les travaux concernés sont variés et incluent des installations d’équipements utilisant des énergies renouvelables, des améliorations d’isolation, et bien d’autres. Ce prêt, cumulable avec d’autres aides, est donc avantageux mais nécessite une certaine vigilance, notamment en ce qui concerne la couverture du prêt.

Qu’est-ce que l’éco-prêt à taux zéro ?

L’éco-PTZ est un dispositif mis en place par l’État pour soutenir les propriétaires dans la rénovation de leur bien immobilier. Comme son nom l’indique, il s’agit d’un prêt sans intérêt, accessible à tous les propriétaires sous certaines conditions. Ce dispositif a pour but de favoriser la transition énergétique en aidant les propriétaires à réaliser des travaux qui amélioreront l’efficacité énergétique de leur logement.

Pour être éligible à l’éco-PTZ, le logement doit être utilisé comme résidence principale et doit avoir été construit depuis au moins deux ans. Parmi les travaux éligibles, on trouve notamment :

- Isolation : travaux d’isolation thermique et phonique, de murs, de toitures, etc.

- Équipements : installation de chaudières modernes, pompes à chaleur, panneaux solaires, etc.

- Amélioration de l’assainissement : mise aux normes des systèmes d’assainissement non collectif.

Ce dispositif est donc un véritable levier pour les propriétaires désireux d’améliorer leur confort thermique tout en réduisant leur facture d’énergie.

Les conditions d’éligibilité pour l’éco-PTZ

Pour bénéficier d’un éco-PTZ, plusieurs conditions doivent être respectées. Tout d’abord, le logement doit être votre résidence principale, ce qui signifie que vous devez y résider au moins huit mois par an. Ensuite, le prêt n’est accordé qu’aux propriétés qui ont été achevées depuis plus de deux ans. Ceci automobile d’écarter les constructions neuves qui n’auraient pas encore de besoin de rénovation. Il est également important de noter que seuls les travaux réalisés par des professionnels certifiés RGE (Reconnu Garant de l’Environnement) sont éligibles. Cela garantit une qualité de prestation conforme aux attentes environnementales et techniques.

Ensuite, l’éco-PTZ est attribué sans condition de ressources, ce qui est un avantage considérable, puisque beaucoup d’aides sont soumises à des plafonds de revenus. De plus, cette aide peut être cumulée avec d’autres dispositifs, tels que Ma Prime Rénov’ ou l’aide de l’ANAH (Agence Nationale de l’Habitat).

Les avantages de l’éco-PTZ

Les avantages de l’éco-PTZ sont multiples. D’une part, il contribue à alléger le coût des travaux de rénovation grâce à son taux d’intérêt nul. Cela permet aux propriétaires de réaliser des projets ambitieux sans que le poids financier ne devienne un obstacle. D’autre part, l’éco-PTZ favorise des améliorations qui entraînent des économies d’énergie significatives, bénéfique à la fois pour l’environnement et pour le budget des ménages. Les travaux financés par un éco-PTZ peuvent entraîner une diminution substantielle de la consommation énergétique annuelle, contribuant ainsi à atténuer les factures énergétiques à long terme.

Également, l’éco-PTZ peut être intégralement sollicité en une seule fois ou en plusieurs versements, en fonction de l’avancement des travaux. Cette flexibilité est appréciée des emprunteurs qui peuvent gérer leurs finances de manière plus efficace. En outre, ce prêt ne nécessite pas de garantie, ce qui le différencie des prêts traditionnels et le rend accessible à un plus grand nombre de propriétaires.

Dois-je souscrire une assurance emprunteur pour l’éco-PTZ ?

La question de l’assurance emprunteur lors de la demande d’un éco-PTZ mérite une attention particulière. Posons d’abord la situation actuelle : il n’est légalement pas obligatoire de souscrire une assurance pour obtenir ce type de prêt. Cependant, nombreuses sont les banques qui exigent cette assurance pour garantir le montant du prêt. Cette contradiction entre la loi et la pratique bancaire peut créer une confusion chez les emprunteurs potentiels.

Comprendre la nécessité de cette assurance repose sur la nature même du prêt. Étant donné que l’éco-PTZ peut atteindre jusqu’à 30 000 euros, s’assurer contre des imprévus majeurs (comme un décès, une perte d’emploi ou une incapacité) peut s’avérer prudent. Bien que les banques ne puissent pas refuser le prêt pour absence d’assurance, maximiser la sécurité financière pendant la durée de remboursement est une stratégie sensée.

Les risques de ne pas souscrire d’assurance

Ne pas opter pour une assurance emprunteur lorsque vous souscrivez un éco-PTZ peut comporter des risques financiers conséquents. En effet, en cas d’imprévu, l’emprunteur pourrait se retrouver dans une situation délicate, devant faire face à des mensualités sans aucune couverture. Cela pourrait entraîner des difficultés de paiement pouvant mettre en péril la propriété et le projet de rénovation.

Par conséquent, bien qu’il ne s’agisse pas d’une exigence formelle pour l’éco-PTZ, l’assurance emprunteur offre une tranquillité d’esprit considérable. Elle garantit que, même en cas de coup dur, le remboursement du prêt ne deviendra pas un fardeau insurmontable. Les emprunteurs sont encouragés à évaluer les différentes options d’assurance disponibles, à consulter les offres des assureurs, et à réaliser des comparaisons afin de sélectionner la couverture la mieux adaptée à leurs besoins.

Comment obtenir un éco-PTZ ?

La procédure pour obtenir un éco-PTZ est relativement simple mais requiert une bonne préparation. Le propriétaire souhaitant faire une demande doit rassembler un dossier comprenant plusieurs éléments essentiels. Tout d’abord, il est nécessaire de fournir un descriptif des travaux prévus, accompagné d’un devis détaillé réalisé par un professionnel RGE. De plus, un justificatif prouvant que le logement est utilisé comme résidence principale sera également demandé. En effet, la banque doit s’assurer que l’emprunteur respecte bien les critères d’éligibilité pour le prêt.

Une fois le dossier constitué, celui-ci est à soumettre à un des établissements bancaires habilités à proposer l’éco-PTZ. Après analyse, si la demande est acceptée, le montant de l’éco-prêt sera versé en une fois ou plusieurs, en fonction de l’évolution des travaux. À noter que le bénéficiaire dispose de trois ans pour réaliser les travaux après l’obtention du prêt. Cette période est un bon moyen pour éviter la précipitation et bien préparer les interventions nécessaires.

Les délais et obligations après obtention

Une fois que l’éco-PTZ a été accordé, les emprunteurs ont des obligations à respecter. Ils disposent d’un délai de trois ans pour compléter l’intégralité des travaux financés par le prêt. En cas de retard ou d’impossibilité d’exécution, des recours peuvent être possibles, mais seulement sous certaines conditions (ex : force majeure, problèmes de santé). Ce cadre assure à la fois une certaine flexibilité et une protection pour les emprunteurs, tout en s’assurant que les engagements pris sont réalisés.

Cette contrainte temporelle pousse souvent les emprunteurs à planifier efficacement leurs projets de rénovation. Elle nécessite d’avoir une bonne stratégie de gestion des travaux et des artisans impliqués pour veiller au respect des délais. En fonction des travaux envisagés, il peut être judicieux d’établir un calendrier prévisionnel pour éviter que les délais ne soient trop serrés.

Les alternatives à l’éco-PTZ

Si l’éco-PTZ est un dispositif très avantageux, il existe d’autres options pour financer des travaux de rénovation énergétique. Parmi celles-ci, on peut citer le Prêt à Taux Zéro (PTZ), qui est une aide précieuse pour les primo-accédants désireux d’acheter un logement neuf ou ancien. Certains dispositifs locaux, comme les aides de l’ANAH, peuvent également être convoités par ceux répondant à des critères spécifiques de ressources ou de localité.

Enfin, les services de banques privées offrent des prêts écologiques, qui sont conçus pour accompagner les propriétaires dans leurs projets de rénovation. Ces offres peuvent inclure des taux attractifs, bien que souvent moins avantageux que ceux proposés par l’éco-PTZ. L’idéal reste de toujours bien se renseigner sur les diverses options disponibles afin de déterminer celle qui est la mieux adaptée à ses besoins et à son projet.

Conseils pour bien choisir son assurance emprunteur

Choisir son assurance emprunteur doit être une étape stratégique lors de la demande d’éco-PTZ. Plusieurs critères peuvent guider votre choix :

- Couverture : Vérifiez les garanties incluses, comme le décès, l’invalidité, la perte d’emploi ou l’incapacité.

- Comparaison des offres : N’hésitez pas à demander plusieurs devis afin de comparer les coûts et les garanties. Utiliser un comparateur en ligne peut faciliter cette tâche.

- Conseils de professionnels : Consulter un courtier en assurance peut être un atout précieux pour naviguer dans les différentes propositions et choisir celle répondant le mieux à vos attentes.

Avoir une bonne couverture d’assurance emprunteur pour son éco-PTZ peut apporter une sérénité ainsi qu’une protection contre les imprévus pouvant survenir au cours de la période de remboursement. Assurez-vous de prendre le temps nécessaire pour bien évaluer vos besoins avant de faire votre choix.

Conclusion sur l’importance de l’assurance emprunteur

Bien que la loi ne contraigne pas les emprunteurs à souscrire une assurance lors d’un éco-PTZ, il reste judicieux d’explorer cette option. Un bon contrat d’assurance emprunteur peut constituer un filet de sécurité financier pour s’assurer que les mensualités sont couvertes, même dans les pires des cas. En réfléchissant attentivement à ses besoins, en comparant les options et en consultant des experts, chaque emprunteur peut s’engager sur des bases solides et sereines pour mener à bien son projet de rénovation énergétique.

Laisser un commentaire